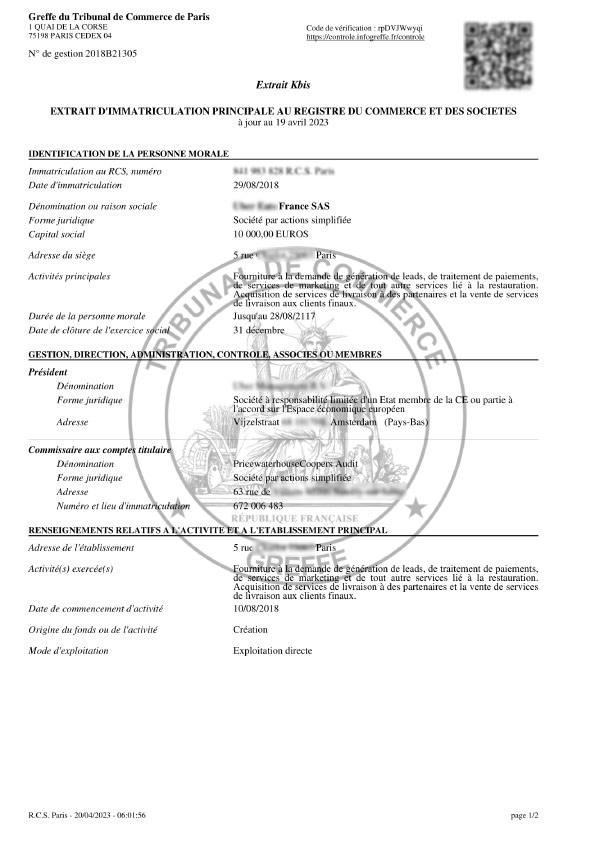

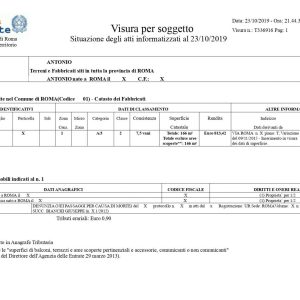

Bilan de l'entreprise

€49,90 / mois avec un essai gratuit de 3 jours et des frais d'inscription de €3,50

Description

RegistroaziendeItalia offre à ses clients :

* Avec cet abonnement, vous disposerez de 200 crédits mensuels sur RegistroaziendeItalia, que vous pourrez utiliser pour obtenir des certificats et des visas à un prix très avantageux et qui vous permettront d'économiser sur vos achats. La période d'essai est de 72 heures, pendant lesquelles vous pouvez vous désinscrire en cliquant sur GESTION DE L'ABONNEMENT sur la page d'accueil. A défaut, l 'abonnement vous sera facturé chaque mois à hauteur de 49,90 € + TVA. L'abonnement est à durée indéterminée, avec possibilité de résiliation à tout moment. Le forfait comprend 200 crédits, c'est-à-dire le nombre de crédits dont vous disposez et que vous pouvez utiliser pour demander des certificats et des visas supplémentaires. Le service est disponible pour les entreprises et les indépendants. Les documents comprennent : Visura de la chambre de commerce (10), Visura du registre foncier (18), Visura des protestations (12) et bilan de l'entreprise (15).Service clientèle dédié

- Un opérateur disponible par e-mail du lundi au vendredi de 9h00 à 18h00 qui répond dans un délai très court.

Des services variés

- De nombreux autres documents à un prix confidentiel et économique pour les utilisateurs fréquents tels que les entreprises et les professionnels.

Produits similaires

-

Chambre historique Visura

€49,90 / mois avec un essai gratuit de 3 jours et des frais d'inscription de €3,50 Demande -

Visura de l'hypothèque

€49,90 / mois avec un essai gratuit de 3 jours et des frais d'inscription de €3,50 Demande -

Rapport d'entreprise

€49,90 / mois avec un essai gratuit de 3 jours et des frais d'inscription de €2,50 Demande -

Levé cadastral

€49,90 / mois avec un essai gratuit de 3 jours et des frais d'inscription de €2,50 Demande